2023年广东省初级会计实务 长期投资与基础电信业务单元思维导图

随着信息技术的飞速发展,基础电信业务在广东省经济结构中的地位日益凸显。对于正在备考2023年初级会计职称考试的考生而言,理解并掌握长期投资在会计实务中的处理,特别是在基础电信行业的具体应用,是重要的学习单元之一。本思维导图旨在梳理相关知识点,帮助考生构建清晰的知识框架。

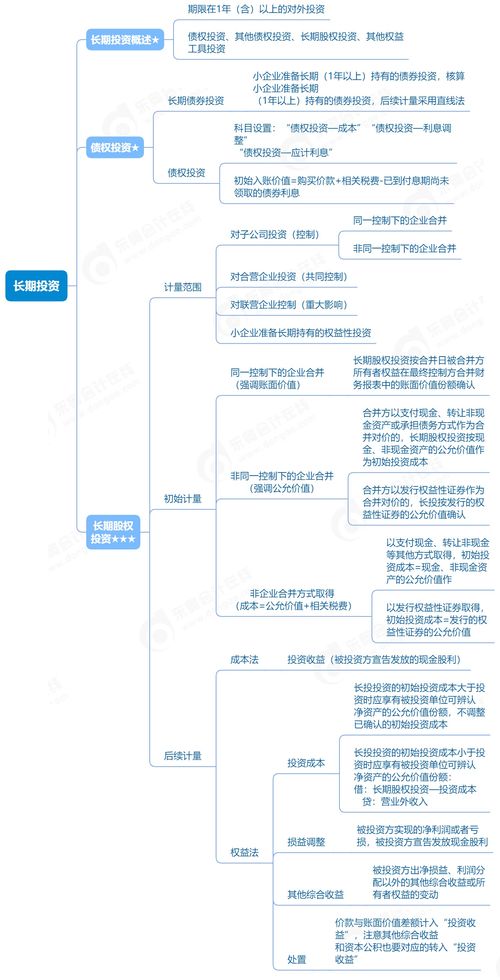

一、长期投资概述

长期投资是指企业持有的不准备在一年或一个营业周期内变现的投资,主要包括长期股权投资和长期债权投资。在会计处理上,需重点关注其初始计量、后续计量及处置等环节。

- 初始计量:通常按成本进行初始确认,包括购买价款、相关税费及其他必要支出。

- 后续计量:根据投资类型采用成本法或权益法核算,涉及减值准备的计提。

- 处置:确认处置损益,并调整相关账户。

二、基础电信业务特点与会计挑战

广东省作为中国电信业的重要基地,基础电信业务(如固定网络、移动通信服务)具有资本密集、技术更新快、服务周期长等特点。这些特点对长期投资的会计处理提出特殊要求:

- 高额资本支出:网络建设和设备购置需大量长期投资,会计上需合理划分资本化与费用化。

- 资产折旧与摊销:基础设施如基站、光缆的折旧方法选择影响利润表。

- 收入确认复杂性:套餐服务、预付费业务等需按会计准则分期确认收入。

三、单元思维导图核心内容

以下为长期投资在基础电信业务中的会计实务思维导图概要:

- 长期股权投资

- 成本法应用:适用于控制性投资,如电信公司对子公司的投资。

- 权益法应用:适用于重大影响投资,如联合建设项目。

- 长期债权投资

- 债券投资核算:涉及利息调整与摊余成本计算,常见于电信企业融资。

- 资产减值处理

- 定期评估网络资产的可收回金额,计提减值损失。

- 税务考量

- 广东省税收政策对长期投资利得的影响,如优惠税率适用。

- 信息披露

- 在财务报表中披露投资细节、风险及收益,符合《企业会计准则》要求。

四、实务案例分析

以广东省某电信企业为例,2023年投资新建5G基站网络:

- 会计处理:将建设支出资本化为长期资产,按预计使用年限计提折旧。

- 投资回报分析:结合服务收入预测,评估长期投资的经济效益。

- 风险管理:关注技术迭代导致的资产减值风险,并做好预案。

五、备考建议

对于初级会计考生,建议:

- 熟记长期投资的基本会计分录,通过习题巩固。

- 结合广东省电信业实例,理解准则应用场景。

- 利用思维导图工具,可视化知识点关联,提升复习效率。

长期投资在基础电信业务中的会计实务是初级会计考试的重点难点。通过系统梳理,考生不仅能应对考试,还能为未来职业发展打下坚实基础。在广东省经济数字化转型的背景下,这一知识单元的学习更具现实意义。

如若转载,请注明出处:http://www.jinming100.com/product/79.html

更新时间:2026-06-18 07:09:08